- About Us

- Products

- News

- Help

- Contact

- Terms of Service

VI

VI EN

EN

Trong lịch sử thị trường vốn, chỉ một số rất ít quốc gia có thể bước vào giai đoạn mà cả ba trụ cột đầu tư cùng lúc hội tụ:

Dữ liệu năm 2025 cho thấy Việt Nam đang bước vào đúng vùng hội tụ này — một trạng thái thường được các quỹ đầu tư gọi là Pre-Emerging Market Expansion Phase, giai đoạn trước khi dòng vốn tổ chức toàn cầu tăng tốc phân bổ mạnh mẽ.

Bài viết này phân tích Việt Nam dưới ba góc nhìn chiến lược: tăng trưởng GDP, hiệu suất thị trường và định giá, đồng thời lý giải vì sao Việt Nam đang trở thành điểm đến quan trọng trong bản đồ phân bổ vốn dài hạn của nhà đầu tư toàn cầu.

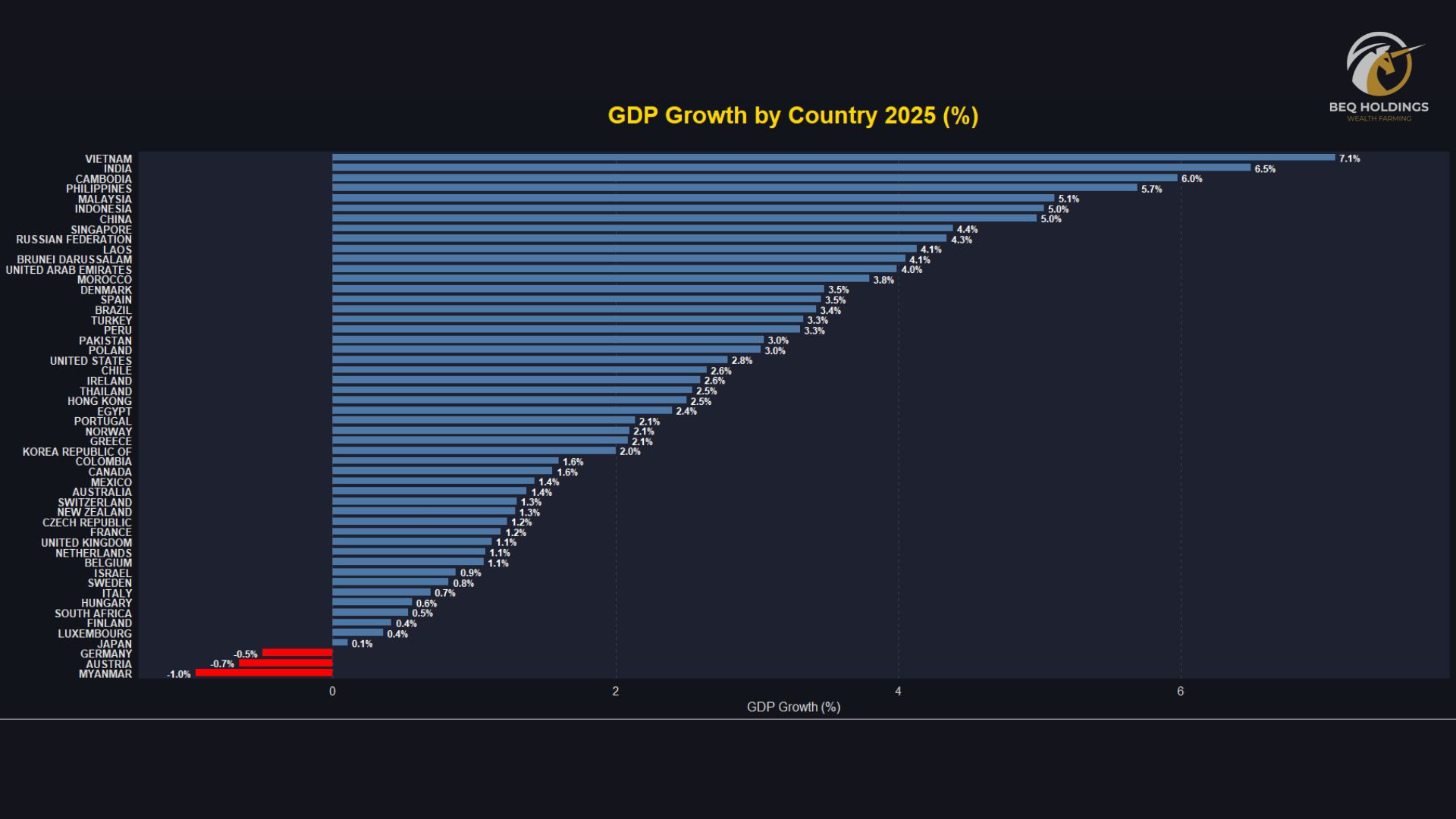

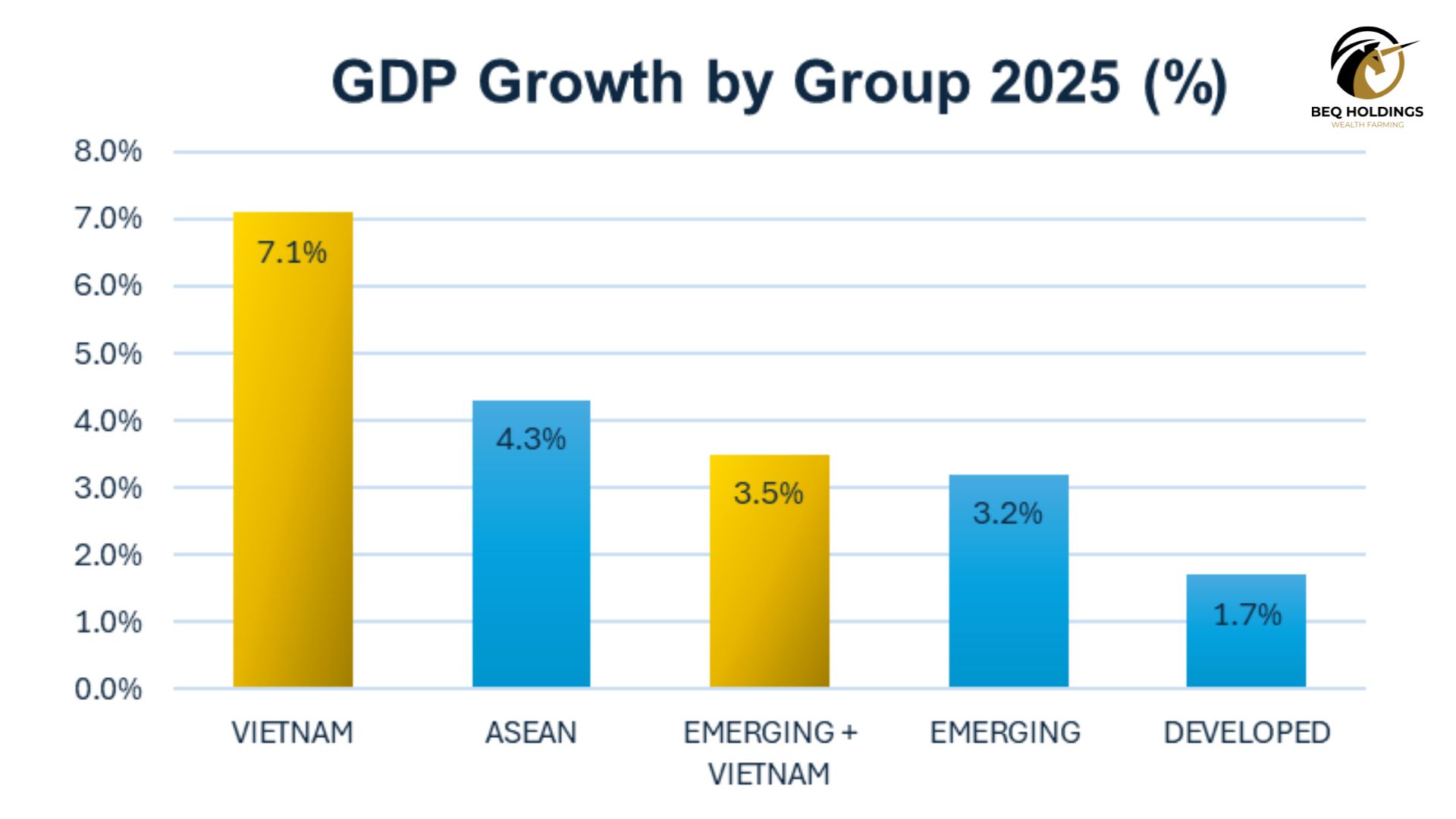

Theo dự báo 2025, Việt Nam đạt mức tăng trưởng GDP 7,1%, cao nhất trong nhóm các nền kinh tế được so sánh, vượt qua:

Trong khi phần lớn các nền kinh tế phát triển chỉ tăng trưởng ở mức:

Về mặt cấu trúc, tăng trưởng GDP cao thường dẫn đến:

Trong các mô hình định giá dài hạn, tốc độ tăng trưởng lợi nhuận (earnings growth) là biến số quyết định xu hướng chỉ số trong chu kỳ nhiều năm.

Do đó, nền kinh tế tăng trưởng mạnh chính là tiền đề cho chu kỳ tăng giá bền vững của thị trường chứng khoán.

Việt Nam hiện đang nằm trong nhóm hiếm hoi duy trì được tăng trưởng cao trong khi cấu trúc thị trường tài chính vẫn còn nhiều dư địa mở rộng — yếu tố rất được dòng vốn tổ chức ưu tiên.

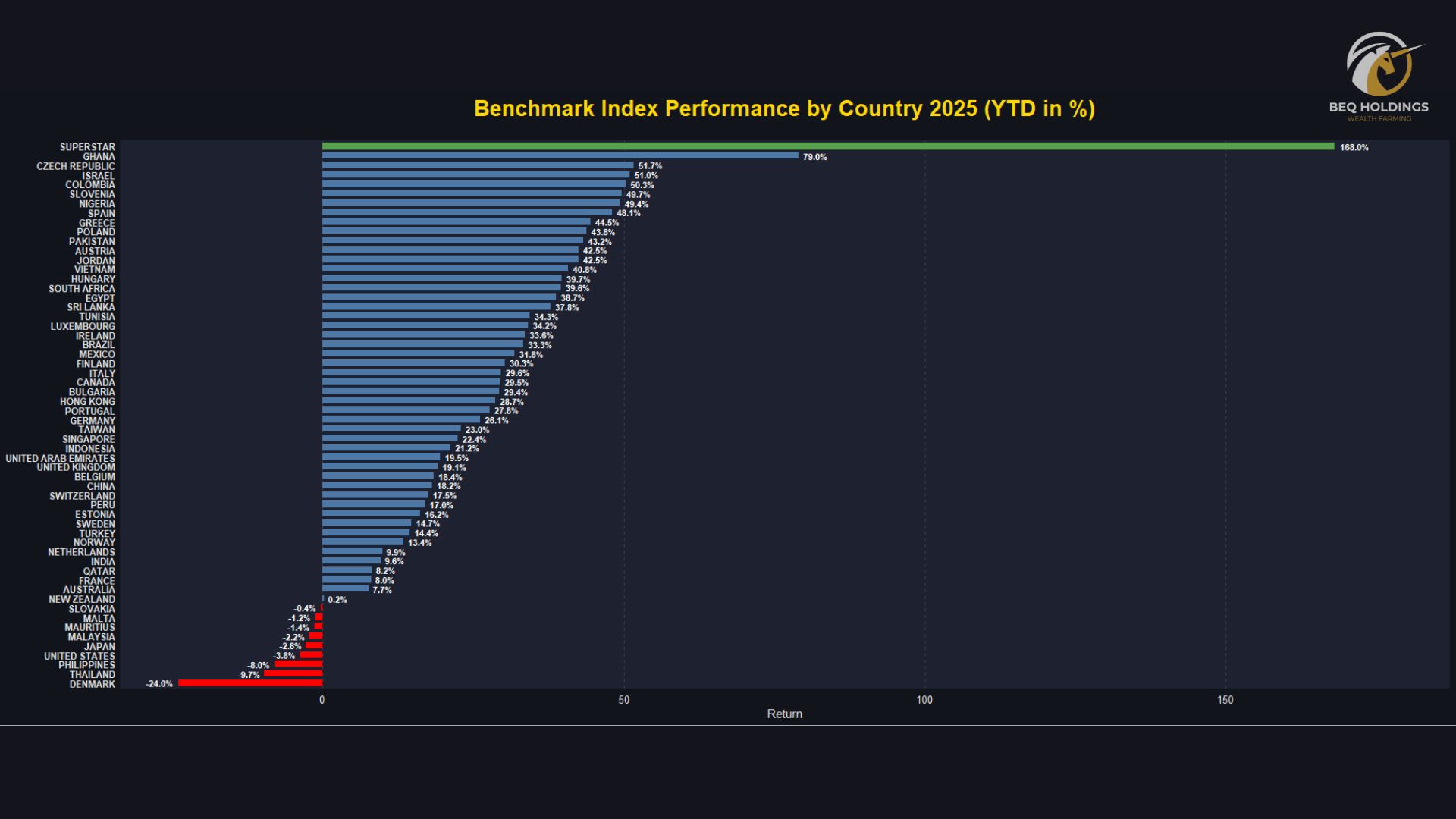

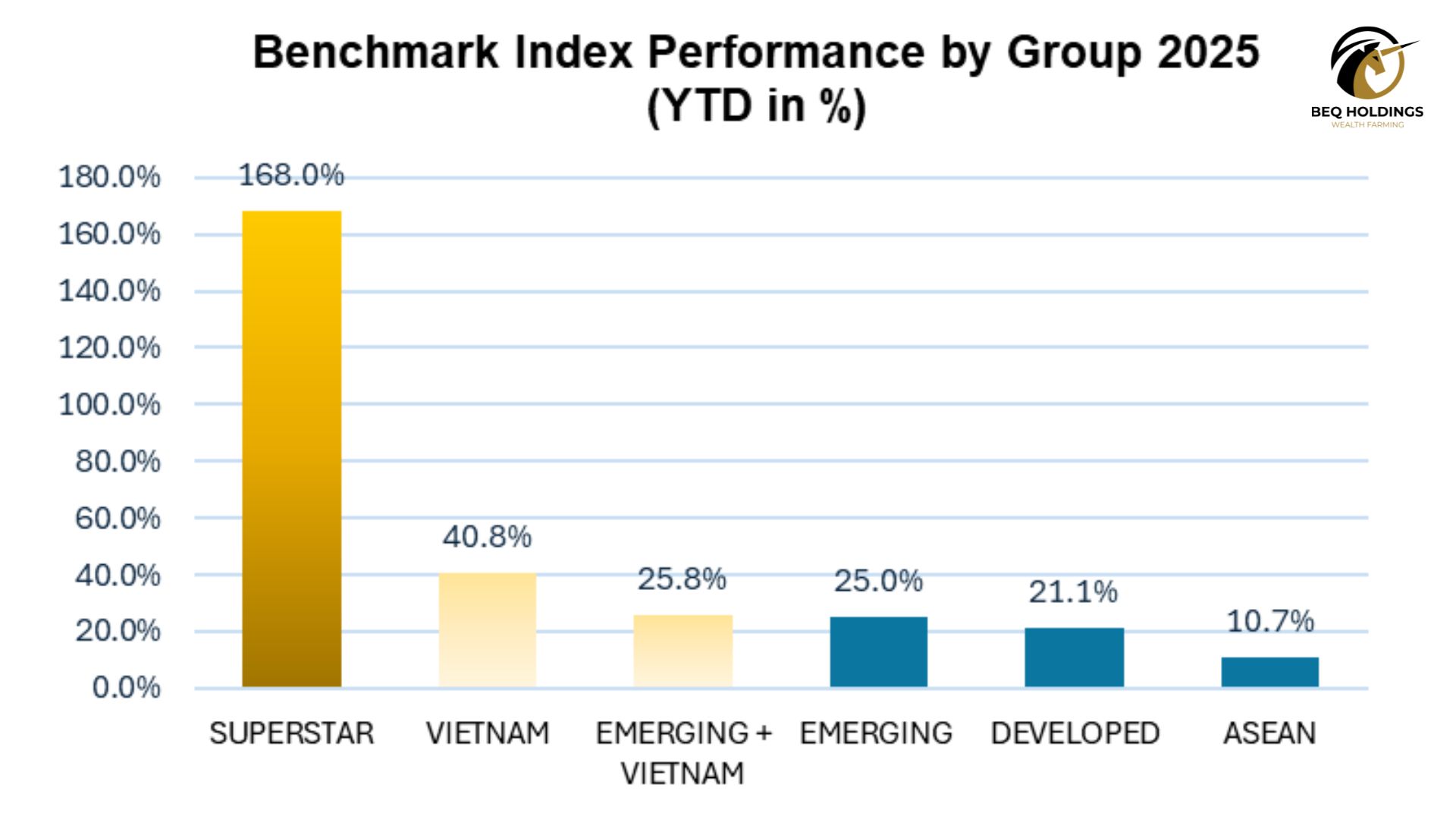

Chỉ số chứng khoán năm 2025 phản ánh rõ sự tái phân bổ vốn toàn cầu:

Thị trường đang xuất hiện hiện tượng return dispersion — phân hóa lợi suất mạnh giữa các nhóm quốc gia, thường là tín hiệu sớm của:

Chu kỳ tái phân bổ vốn từ thị trường bão hòa sang thị trường tăng trưởng mới.

Việt Nam nổi bật vì:

Trong các chu kỳ trước tại Hàn Quốc, Đài Loan, Trung Quốc, Ấn Độ…, pha đầu của dòng vốn ETF thường đi kèm với biên độ tăng trưởng chỉ số vượt trội so với thị trường phát triển.

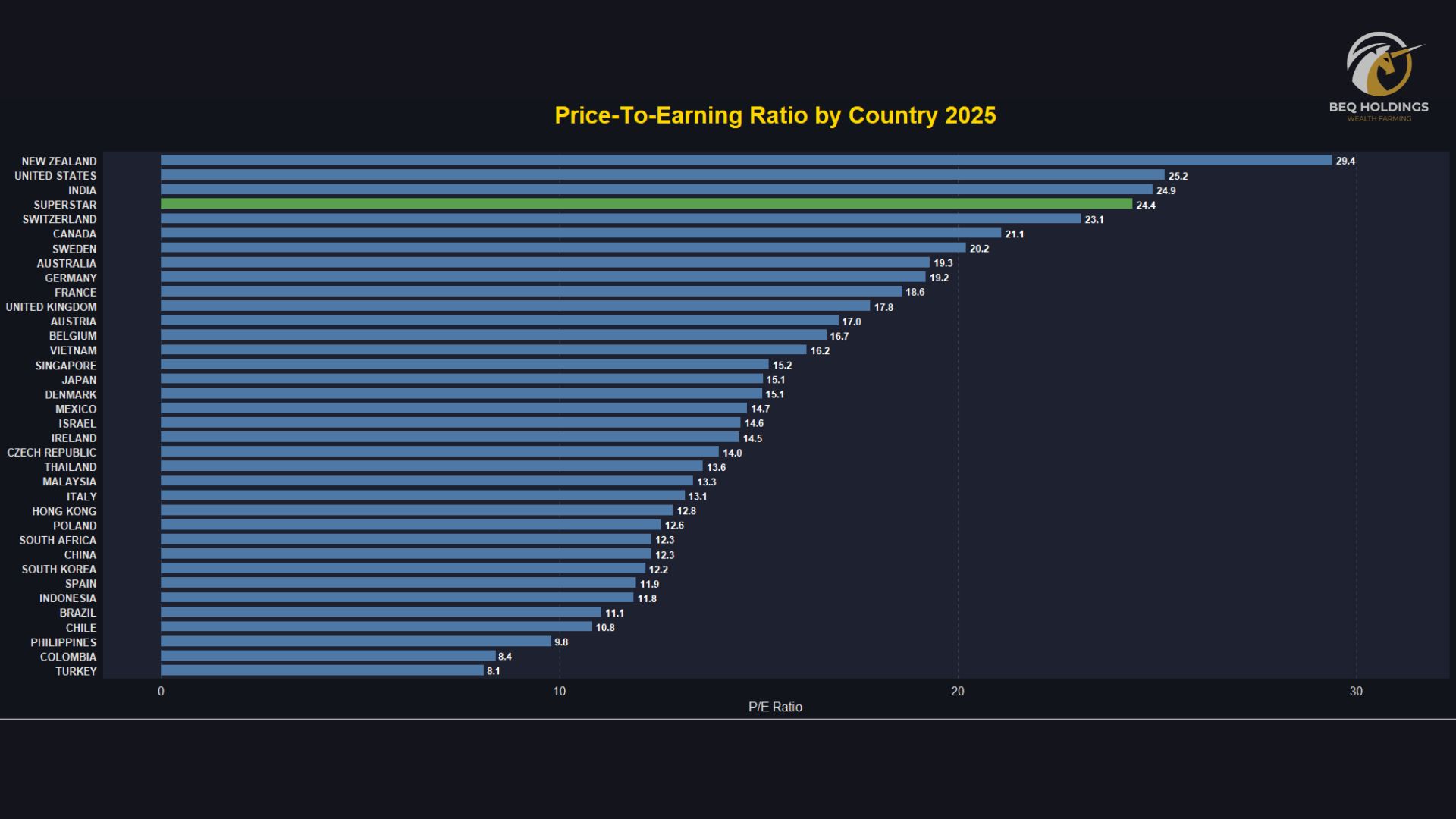

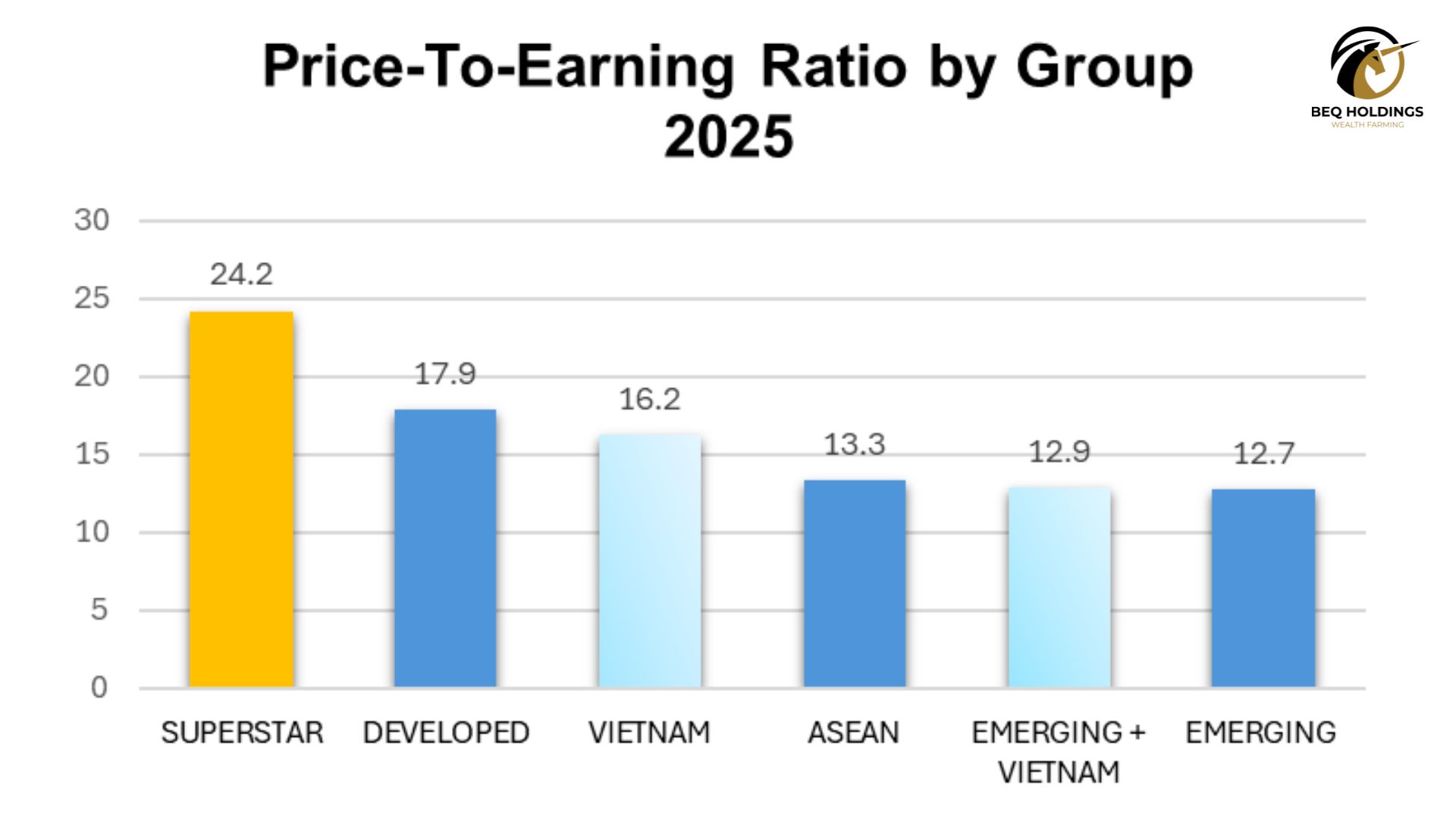

Mặc dù hiệu suất thị trường tăng mạnh, định giá P/E của Việt Nam năm 2025 vẫn ở mức khoảng 16,2, thấp hơn đáng kể so với:

Trong khi nhiều thị trường mới nổi khác có P/E thấp hơn, nhưng:

Việt Nam hiện ở trạng thái:

Earnings Growth Ahead of Valuation Expansion

(Lợi nhuận doanh nghiệp đi trước quá trình mở rộng định giá)

Đây chính là vùng mà thị trường thường bước vào pha structural re-rating khi:

Giai đoạn này thường tạo ra hiệu ứng nhân đôi: vừa tăng trưởng lợi nhuận, vừa mở rộng hệ số định giá.

Phân tích theo nhóm cho thấy:

Việt Nam đang nằm trong nhóm thị trường hiếm hoi hội tụ:

Đây là cấu hình rất phù hợp với chiến lược phân bổ tài sản theo chu kỳ và theo chỉ số, thay vì đầu cơ ngắn hạn.

Trong cấu trúc dòng vốn toàn cầu hiện nay, phần lớn tài sản được vận hành bởi:

Những dòng vốn này vận hành theo:

Do đó, khi một thị trường bước vào pha tăng trưởng và cải thiện cấu trúc, dòng vốn sẽ không vào theo cảm xúc — mà vào theo cơ chế tự động hóa của hệ thống chỉ số.

Đây chính là lý do tại sao các chiến lược như:

được xem là công cụ cốt lõi để nhà đầu tư tham gia đúng nhịp của dòng tiền tổ chức, thay vì dự đoán thị trường theo cảm tính.

Trong bối cảnh Việt Nam bước vào chu kỳ vốn toàn cầu mới, khả năng tiếp cận các chiến lược đầu tư có cấu trúc trở thành lợi thế cạnh tranh quan trọng.

BeQ Holdings được xây dựng như một hệ sinh thái WealthTech & Index Strategy, tập trung vào:

Thông qua nền tảng CCPI – Cloud Computing Platform for Investment, BeQ cung cấp cho nhà đầu tư:

🎯 Mục tiêu của BeQ không chỉ là cung cấp sản phẩm đầu tư, mà là xây dựng năng lực đầu tư dài hạn có cấu trúc cho thị trường mới nổi — nơi mà hạ tầng tài chính thường phát triển chậm hơn nền kinh tế thực.

Trong trung hạn, Việt Nam tiếp tục hưởng lợi từ:

Tổ hợp yếu tố này cho thấy thị trường Việt Nam mới chỉ đang ở giai đoạn đầu của chu kỳ mở rộng vốn hóa và thanh khoản.

Đối với nhà đầu tư tổ chức và nhà đầu tư chiến lược, đây chính là:

Thời điểm tối ưu để xây dựng vị thế dài hạn thay vì chờ đến khi thị trường đã được định giá lại hoàn toàn.

Tổng hợp dữ liệu từ:

Việt Nam nổi lên như một trong những điểm đến đầu tư hấp dẫn nhất trong bản đồ thị trường mới nổi toàn cầu.

Tuy nhiên, lịch sử cho thấy:

Trong bối cảnh đó, các nền tảng như BeQ Holdings và CCPI đóng vai trò then chốt trong việc kết nối:

Dữ liệu vĩ mô – chiến lược chỉ số – dòng vốn tổ chức – và hành trình xây dựng tài sản bền vững cho nhà đầu tư.

🌐 Nền tảng theo dõi & phân tích chiến lược chỉ số (CCPI):

👉 https://dashboardlite.ccpi.vn/login

🌐 Website BeQ Holdings:

👉 https://beqholdings.com/

📞 Hotline: 0941 753 139

📧 Email: contact@beqholdings.com

Text box item sample content